Naše babičky si dávaly peníze do matrací, obálek nebo hrníčků. V Edwardovi na to jdeme s kyblíky. Jak fungují si ukážeme níže

Hrníčky versus kyblíky

Hrníčkový systém našich babiček měl něco do sebe. Jasně si tak rozdělily peníze podle toho, na co zrovna spořily. Hrníčky ale měly jednu slabinu. Peníze v nich nepracovaly, nevyužívaly magickou sílu složeného úročení a jejich hodnotu z nich neviditelně upíjela inflace.

Kyblíkové portfolio v Edwardovi je postaveno na stejné základní myšlence, ale s cílem jednotlivé částky efektivně investovat a zhodnocovat tak, aby klient maximalizoval celkový výnos a zároveň nepodstupoval zbytečné riziko. Celý investiční proces řídí po celou dobu chytré technologie zcela automatizovaně a individuálně podle měnící se situace každého klienta. Můžeme se tak může plně věnovat na práci na vašich cílech a celý proces řízení investic nastavit na autopilota.

Základem je stanovení finančních cílů

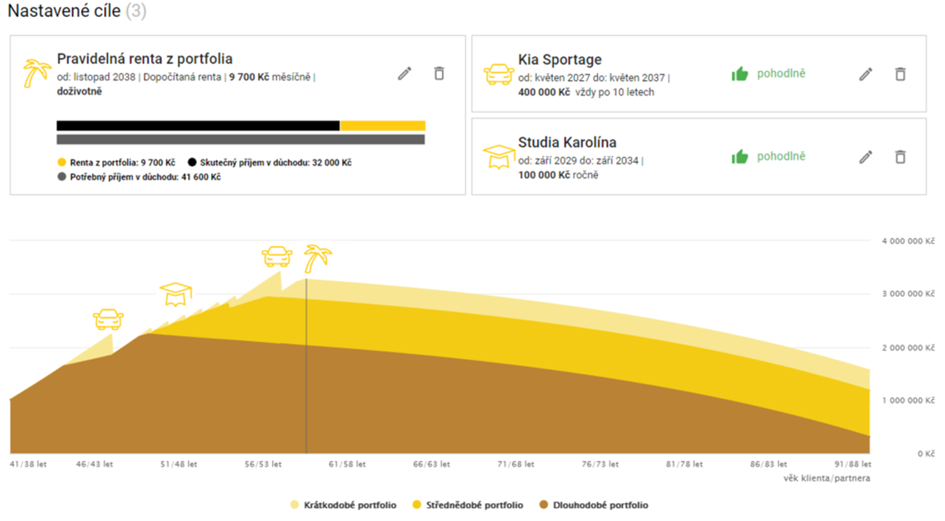

Prvním základním úkolem nás finančních poradců je pomoct vám klientům definovat a vyčíslit životní finanční cíle, jako například kdy chcete mít možnost odejít do důchodu a s jakým příjmem. Nebo kdy chcete poslat svého Jardu na hokejový kemp do Kanady a kolik ho to bude stát. Každý z vás je přitom jedinečný. A díky Edwardovi má každý klient i jedinečné portfolio.

0brázek 1: ukázka vývoje investičního plánu s cíli

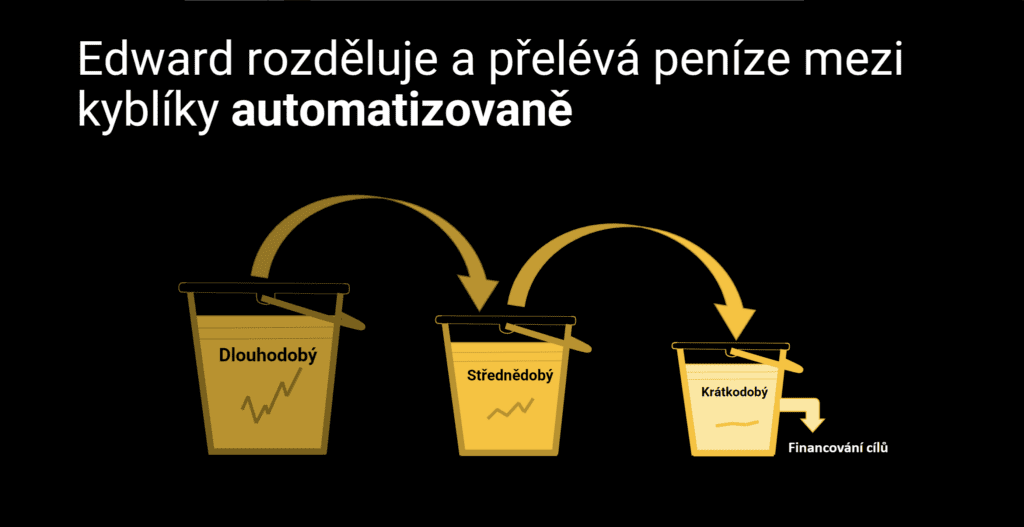

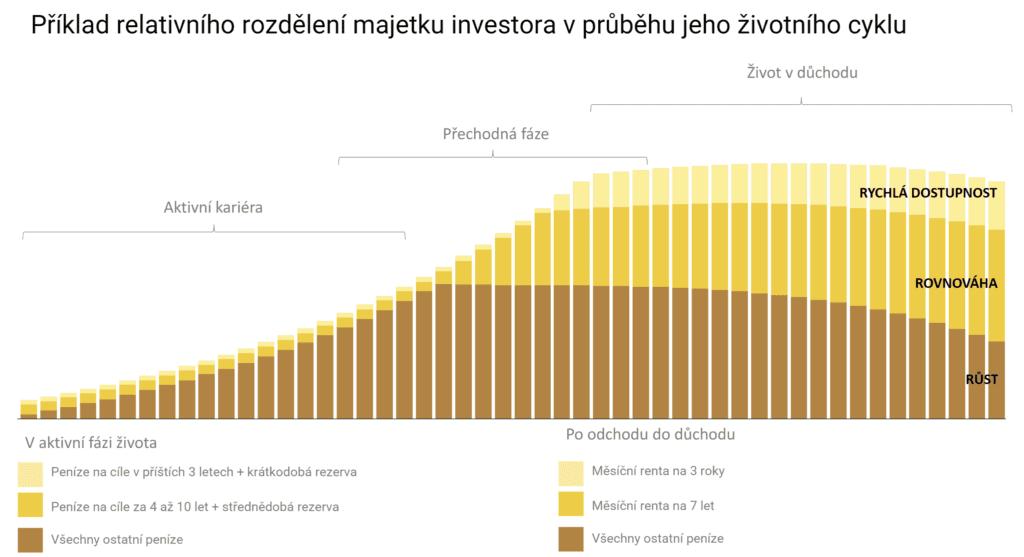

Edward řídí kyblíky automatizovaně

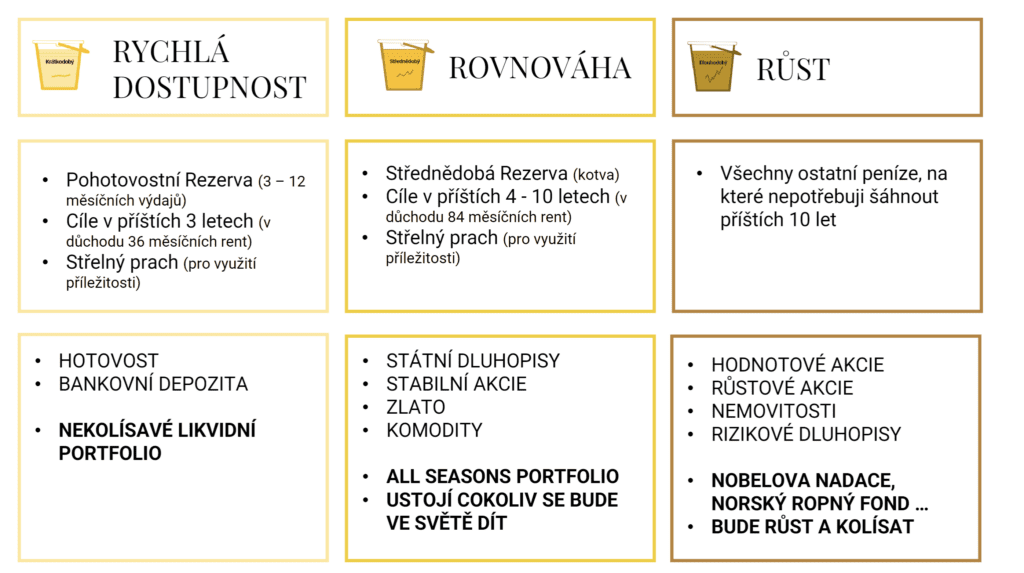

Edward je totiž napojen přímo na váš investiční účet a pravidelně každý týden vyhodnocuje, co je nejlepší udělat pro dosažení vašich cílů. Peníze na účtu tak průběžně rozděluje do 3 kyblíků. Kyblíky si představte jako 3 oddělené podúčty. Na každém podúčtu se nakupují cenné papíry podle jiné investiční strategie s jiným poměrem rizika a výnosu. Peníze, které klient potřebuje mít rychle dostupné v příštích 3 letech, drží Edward v krátkodobém kyblíku s konzervativní strategií, peníze na cíle za 4 až 9 let udržuje ve střednědobém kyblíku s rovnovážnou strategií a všechny ostatní peníze, které klient nebude v příštích 10 letech potřebovat, směruje do dlouhodobého kyblíku, kde je nastavena růstová strategie zaměřená na akcie.

Jestliže se v čase blíží nějaký cíl, Edward na něj začne postupně připravovat odpovídající částku a přesouvat prostředky z dlouhodobého do střednědobého, a nakonec do krátkodobého kyblíku. Přitom si dává pozor, aby neprodával cenné papíry se ztrátou, a pokud by se tak mělo stát, přesun odloží. V momentě čerpání cíle pak klientovi odesílá peníze z velmi bezpečného portfolia, které prakticky nekolísá, zatímco všechny ostatní peníze dál pilně pracují ve zbývajících 2 kyblících.

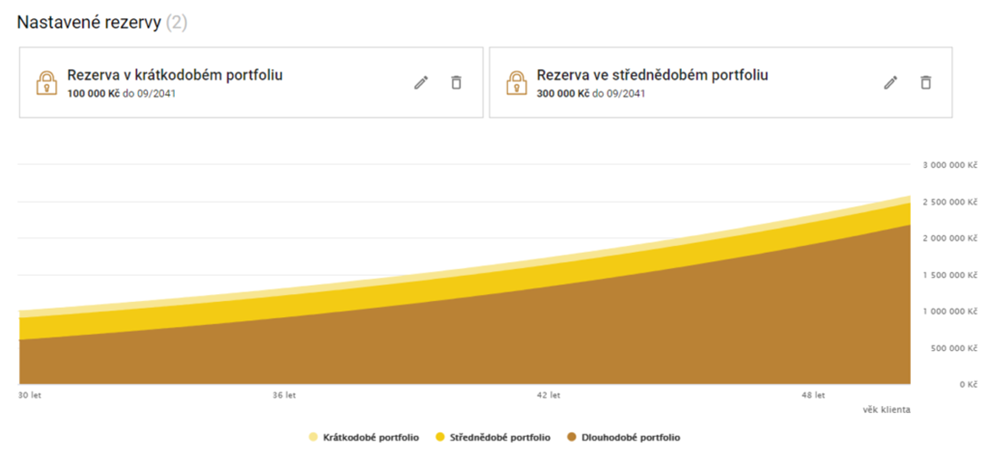

Určení rezervy v kyblíku

Často se také stává, že si klienti ještě nejsou jistí svými cíli nebo je teď nedokážou přesně definovat a vyčíslit. Rádi by ale měli určitou částku k dispozici. Proto je zde možnost nastavení rezerv. Klient si může nastavit libovolnou výši rezervy v krátkodobém i střednědobém kyblíku. Na základě stanovené rezervy Edward v daném kyblíku drží odpovídající částku. Můžete se pak kdykoliv v budoucnu rozhodnout peníze z rezervy na něco vybrat, dál je v rezervě držet, případně rezervu zrušit a peníze přesunout do dlouhodobého kyblíku. Rezervy jdou nastavit jak u investičního plánu s cíli, tak u investičního plánu bez cílů.

obrázek 2: ukázka vývoje investičního plánu bez cílů s nastavenými rezervami

Efektivní vybírání renty v důchodu

Edward myslí i na čerpání renty z portfolia. Když začnete čerpat rentu, jsou už prostředky připraveny tak, aby bezpečně uložené peníze v krátkodobém kyblíku pokryly tříletou rentu. Ve střednědobém kyblíku je dost financí na sedm let výplaty a zbytek peněz dál pracuje v dlouhodobém portfoliu. Edward vám pak každý měsíc posílá na účet rentu z kyblíku, ze kterého je v danou chvíli vybírat nejvýhodnější. Hlavním cílem je vždy vybírat z kyblíku, který je právě v zisku.

Jednoduché změny plánu

Možná si kladete otázku, co se stane, když se změní vaše situace? Jak se říká: Člověk míní a bůh mění. V tom možná spočívá krása života. Krása individuálního investičního účtu řízeného chytrými technologiemi zase spočívá v tom, že se dokáže nové situaci velmi jednoduše a rychle přizpůsobit. Stačí změnit libovolné parametry v plánu a Edward automaticky přizpůsobí kyblíky novému nastavení.

Emoce pod kontrolou

Rozdělení majetku do 3 kyblíků pomáhá klientům překonat strach z investování a odvážit se investovat vyšší částky. Konečně jim někdo ukáže investování jako něco smysluplného a snadno pochopitelného, čeho se není potřeba bát.

Klient navíc dostává z Edwarda pravidelné měsíční reporty, kde jsou výsledky prezentovány zvlášť pro jednotlivé kyblíky. Je pro něj tedy výrazně jednodušší ustát různá turbulentní období, kdy dochází ke zvýšenému kolísání na trzích. Snáze také přijme větší pokles v dlouhodobém kyblíku, pokud vidí, že ve střednědobém kyblíku je pokles výrazně nižší a v krátkodobém kyblíku, kde má peníze na 3 roky, se pouze připsaly úroky.

Jak je dobře známo, chování investorů je důležitější než chování samotných investic. A kyblíky řídí lépe nejen vaše investiční portfolio, ale pomáhají nám poradcům lépe řídit i jeho chování