Minulý měsíc jsme dokončili minisérii tří článků o kyblíkové metodě, kde jsme mimo jiné viděli, jak moc může s hodnotou našeho důchodového portfolia zamávat riziko posloupnosti výnosů. Naštěstí jsme si ale také ukázali, že naši rentu můžeme ochránit hned několika způsoby – jedním z nich byl i tzv. dynamický výběr. A právě u tohoto tématu zůstaneme i v dnešní epizodě. Podíváme se na to, jak přesně technika dynamického výběru funguje a jaké jsou její hlavní výhody a nevýhody oproti tradičním metodám výběru peněz z portfolia.

Proč je strategie pro výběr renty důležitá?

Pojďme si pro začátek ujasnit, jak spolu kyblíková metoda a strategie pro výběr renty souvisí. Jak jsme se dozvěděli už v prvním článku o kyblíkové metodě, jedná se v podstatě o způsob sestavení portfolia, ze kterého chceme postupně čerpat peníze na naše finanční cíle – jako třeba předčasný důchod. Jednou z hlavních výhod kyblíkové metody je, že nám pomáhá o našich investicích správně přemýšlet. V dobách, kdy se trhům nedaří, poskytuje investorům duševní klid a jistotu. Díky tomu si snáze udržíme disciplínu a dosáhneme tak lepších finančních výsledků.

Kyblíková metoda sama o sobě ovšem nestanovuje, jak rychle bychom měli peníze z našeho portfolia vybírat. Právě proto je potřeba spojit ji se správným pravidlem pro výběr pravidelné renty. Bez něj bychom nevěděli, kolik si můžeme ve stáří bezpečně dovolit čerpat, kolik potřebujeme v produktivním věku na důchod ušetřit, ani kolik peněz má v jakém kyblíku zůstat. Jedná se tak o jedno z nejdůležitějších rozhodnutí v našem dlouhodobém finančním plánu.

Tradiční strategie pro výběr renty

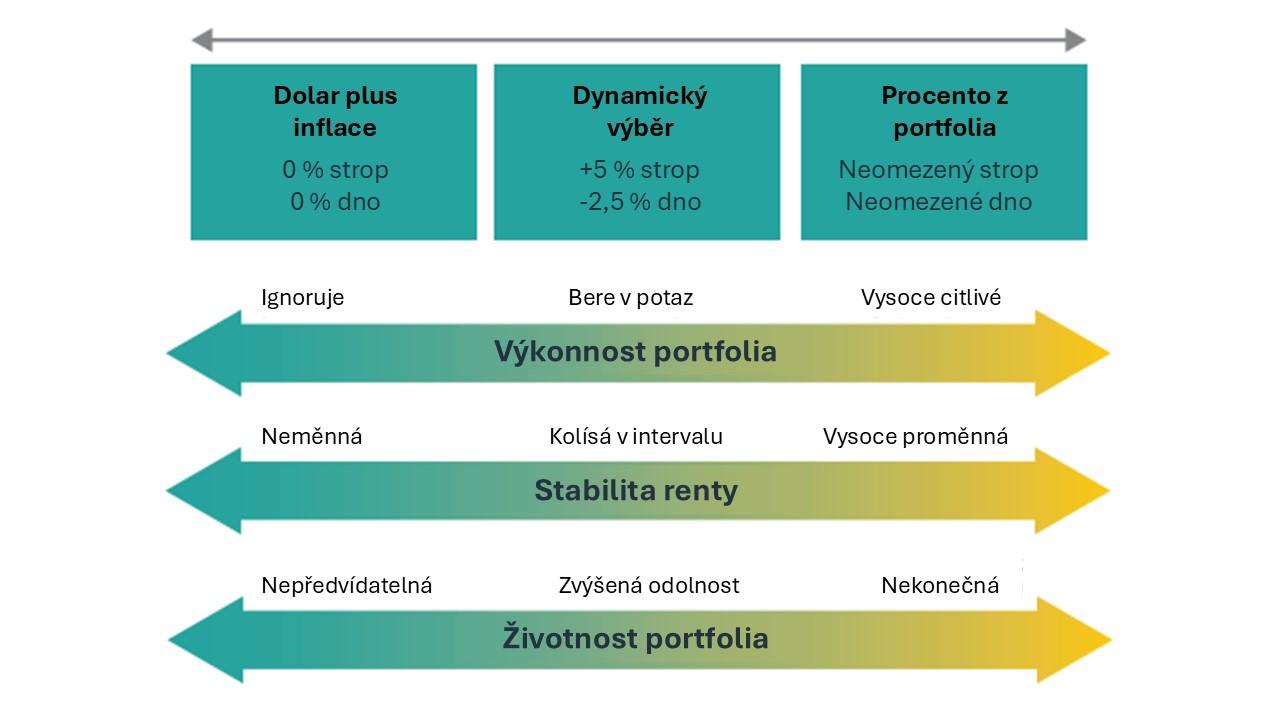

V historii už byla vyvinuta celá řada pravidel pro optimální výběr z portfolia. Každé z nich přitom klade důraz na jiné, často si vzájemně rozporující finanční cíle. Najdeme mezi nimi například pravidla s přízvisky stabilní renta, ochrana dlouhodobé životnosti portfolia nebo zachování bohatství pro budoucí generace. Mezi dvě nejznámější ale řadíme tzv. pravidlo dolar plus inflace, kam spadá i pravidlo 4 %, a dále pravidlo procento z portfolia.

Vysvětleme si obě pravidla na jednoduchém příkladu. Pravidlo dolar plus inflace říká, že pokud máme našetřen 1 000 000 Kč, můžeme z něj první rok vybrat určité procento – například 4 %, , což odpovídá 40 000 Kč. Následující roky můžeme náš výběr navyšovat vždy o míru inflace. Pokud by inflace dva následující roky po sobě činila 3 %, naše příští dva výběry by dosáhly hodnoty 41 200 Kč a poté 42 436 Kč (= 40 000 * 1,03 * 1,03).

Tato metoda tedy jinými slovy zaručuje, že naše renta bude v reálných číslech (tj. po započtení vlivu inflace) naprosto stabilní. Na druhou stranu, jelikož pravidlo dolar plus inflace nebere vůbec v potaz vývoj hodnoty našeho portfolia na trhu, může dojít k předčasnému vyčerpání portfolia tak, jak jsme to viděli u imaginární investorky Jitky.

Druhé oblíbené pravidlo procento z portfolia je ještě jednodušší. Pokud máme opět našetřen 1 000 000 Kč, stačí si pouze určit, jaký zlomek portfolia chceme ročně vybírat (například 5 %), a touto zásadou se každý rok řídit. První rok tak vybereme 50 000 Kč. Pokud následující rok naše portfolio vyroste o 10 %, druhý výběr bude činit 52 250 Kč, tedy znovu přesně 5 % z nové hodnoty portfolia [= (1 000 000 – 50 000) * 1,1 *0,05].

Tato metoda je tedy vysoce citlivá na výkonnost našeho portfolia a může vést k výraznému kolísání naší pravidelné renty. Její výhodou je ovšem fakt, že hodnota portfolia nemůže nikdy klesnout až na nulu.

Dynamický výběr

Existuje ale i třetí možnost, která kombinuje vlastnosti obou těchto poněkud extrémních strategií. Jedná se pravidlo dynamického výběru, které jsme si krátce představili už minulý měsíc.

Obrázek 1: Spektrum různých strategií pro výběr renty.

Pro připomenutí. Technika dynamického výběru spočívá v tom, že povolíme naší pravidelné rentě kolísat – ale pouze v předem určených limitech. Pokud tedy máme portfolio o hodnotě 1 000 000 Kč, musíme si určit nejen původní míru výběru (například 4 %), ale také strop pro maximální zvýšení a dno pro snížení renty pro každý další rok (například +5 % a -2,5 %). První rok bychom tak vybrali 40 000 Kč a zároveň věděli, že druhý rok se bude náš výběr pohybovat mezi 39 000 Kč a 42 000 Kč (= 40 000 * 0,975 a 40 000 * 1,05) – nehledě na to, jak se trh zachová. Dejme tomu, že výnosy na trhu by byly příznivé. Druhý výběr by se tak posunul na danou horní hranici 42 000 Kč. Nový strop pro příští rok by se tím pádem posunul na 44 100 Kč a nová minimální renta by činila 40 950 Kč.

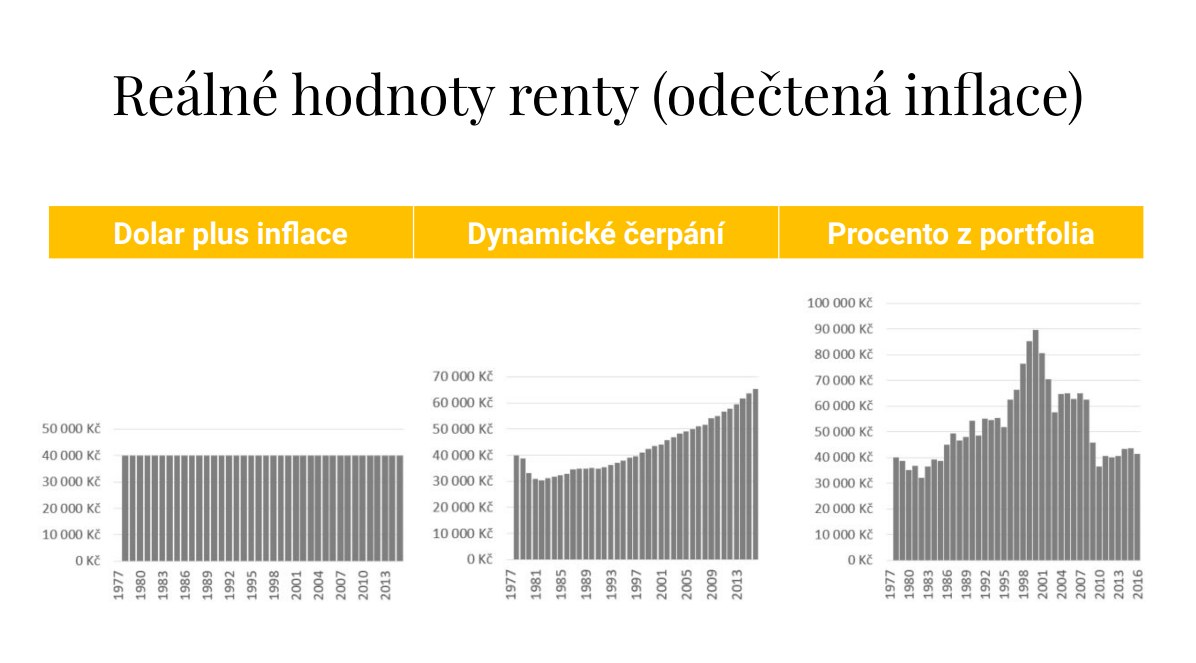

Prohlédněte si Obrázek 2. Dynamický výběr tímto způsobem zabraňuje kolísavosti akciových trhů, aby se plně projevovala na naší rentě. Zároveň nám ale umožňuje náš pravidelný výběr navyšovat, když jsou tomu tržní podmínky nakloněny.

Obrázek 2: Příklad kolísání pravidelné renty při různých metodách výběru (po odečtení inflace).

K dispozici: https://edwardinvest.cz/event/renta-a-pravidlo-4-2/

Skutečné příklady z historie

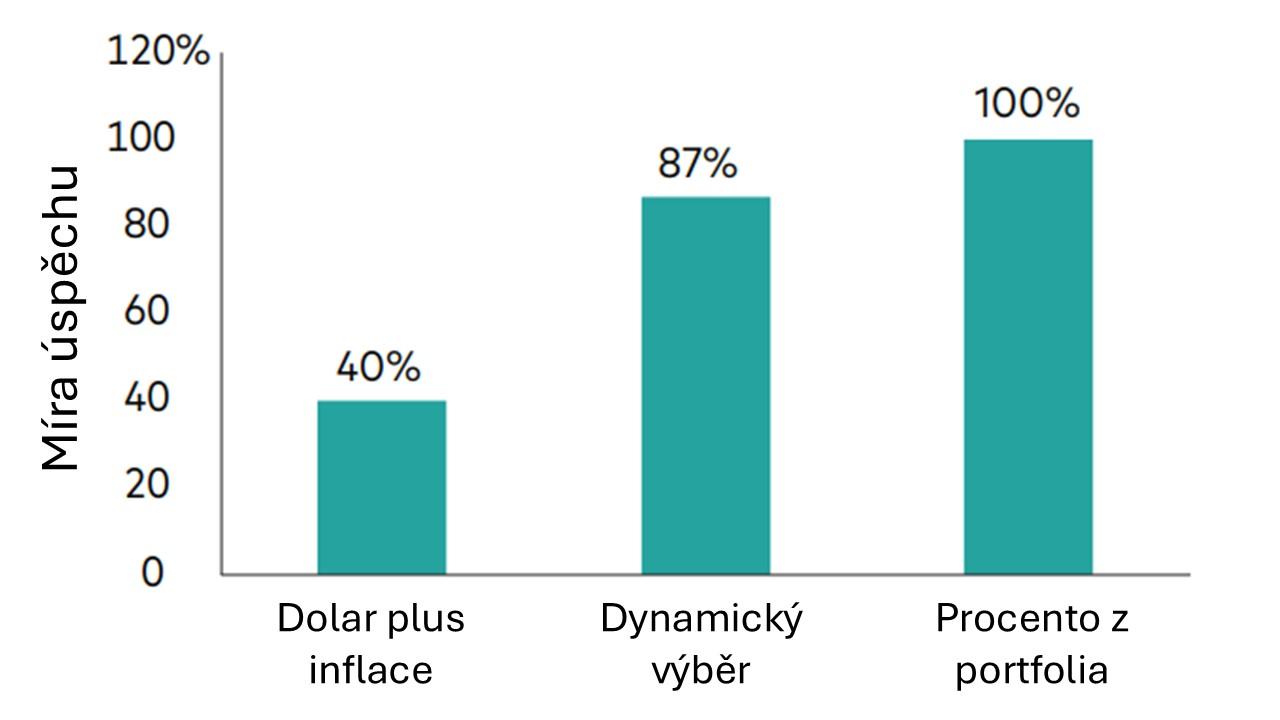

Někteří z vás si možná pamatují, že v minulém díle našeho pravidelného článku to byl právě dynamický výběr, který naši investorku Jitku zachránil od krachu, jenž by při použití tradičního pravidla 4 % nastal. Zvýšená odolnost portfolia v nepříznivých dobách je jednou z hlavních výhod dynamického výběru. Jako ilustraci této charakteristiky nabízíme analýzu společnosti Vanguard, která vytvořila 10 000 hypotetických scénářů pro výnosy na finančních trzích, aby určila, jak odolné budou různé metody výběru proti krachu. Na grafu níže můžete vidět, že při výběru renty po 35 let byl dynamický výběr skoro stejně spolehlivý jako vysoce nestabilní přístup „procento z portfolia“ a více než dvakrát tak odolný než oblíbený „dolar plus inflace“.

Obrázek 3: Pravděpodobnost úspěchu s různými metodami pro výběr renty.

Poznámky: Tato hypotetická ilustrace nepředstavuje investiční výsledky žádného konkrétního portfolia. Všechny výsledky jsou založeny na 10 000 simulacích VCMM s použitím každé výběrové strategie. Analýza předpokládá portfolia s počátečním zůstatkem 1 milion USD, mírnou alokací 50 % akcií (60 % amerických akcií a 40 % neamerických akcií) a 50 % dluhopisů (70 % amerických dluhopisů a 30 % neamerických dluhopisů), časovým horizontem 35 let, počáteční mírou výběru 5,5 %, horním limitem + 5 % a dolním limitem – 2,5 %. Na obrázku je „úspěšnost“ pravděpodobnost, že portfolio vydrží po celou dobu investorova časového horizontu nebo očekávané délky života.

Pravidlo dynamického výběru ale není pro naše portfolio pouze “bezpečnější” oproti oblíbenému pravidlu 4 % v časech špatných. Obdobně jako metoda procento z portfolia totiž také odměňuje rentiéry v časech dobrých.

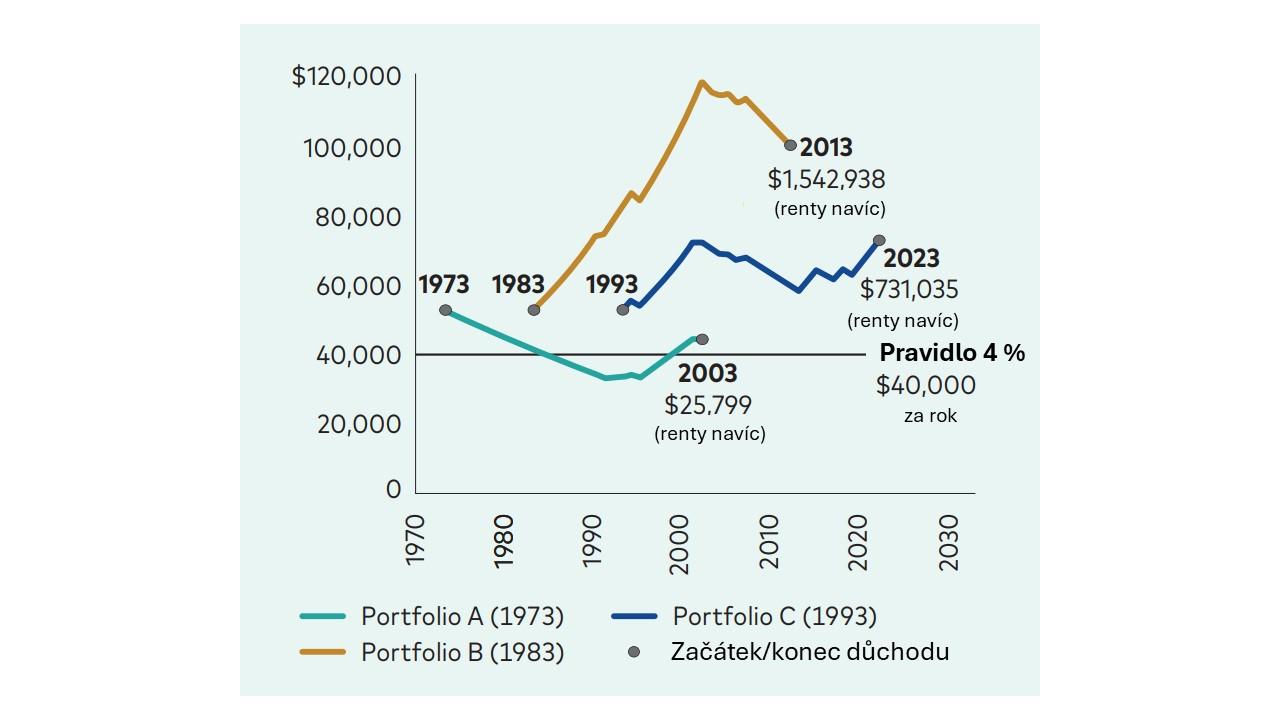

Následující simulace znázorňuje tři různá období dynamických výběrů z hypotetického důchodového portfolia (od 1973, 1983 a 1993). U všech se předpokládá počáteční zůstatek 1 milion dolarů (ve složení 60 % akcií, 40 % dluhopisů), 30letý důchod a srovnávací benchmark podle pravidla 4 %, které čerpá $40 000 na příjem v prvním roce a upravuje tuto částku o inflaci v následujících letech.

Obrázek 4: Vývoj pravidelné renty v čase: Dynamický výběr vs. Pravidlo 4 % (po odečtení inflace).

Poznámky: Tento příklad je založen na portfoliu složeném z 60 % akcií USA a 40 % dluhopisů USA. Akcie jsou zastoupeny indexem Standard & Poor’s 500 až do 31. prosince 1974; indexem Wilshire 5000 od 1. ledna 1975 do 22. dubna 2005; indexem MSCI US Broad Market od 23. dubna 2005 do 2. června 2013; a indexem CRSP US Total Market poté. Dluhopisy jsou zastoupeny indexem Citigroup High Grade do roku 1972; indexem Lehman Brothers U.S. Long Credit AA od roku 1973 do roku 1975; indexem Barclays U.S. Aggregate Bond od roku 1976 do roku 2009; a poté indexem Spliced Barclays U.S. Aggregate Float Adjusted Bond.

Jak je z grafu patrné, s pomocí dynamického výběru jsme v těchto třech scénářích byli schopni z našeho portfolia za 30 let vybrat výrazně více peněz než za pomocí klasického pravidla 4 %. I pokud bychom odešli do důchodu v nechvalně známých 70. letech minulého století, dočkali bychom se nakonec s dynamickým výběrem o $25 tisíc vyšší renty. Největší přínos pro naši životní úroveň by však dynamický výběr měl, pokud bychom do důchodu odešli o deset let později. V takovém případě bychom z portfolia udržitelně získali o $1,5 milionu více.

Závěr

Kyblíkové portfolio je mocný nástroj, který nám může usnadnit finanční plánování jak v rané fázi budování bohatství, tak v pozdější fázi jeho čerpání. Volba správné strategie pro výběr pravidelné renty je však pro náš finanční úspěch neméně důležitá. Zatímco tradiční metody jako dolar plus inflace či procento z portfolia mají své výhody i nevýhody, dynamický výběr představuje kompromis mezi stabilitou a flexibilitou. Tento přístup nám dává možnost přizpůsobit se aktuální situaci na trhu a maximalizovat výběry, aniž bychom se vystavili příliš vysokému riziku vyčerpání portfolia.

Zdá se Vám kyblíkové portfolio nebo různé strategie pro výběr renty složité? Máme pro Vás dobrou zprávu! Investiční platforma Edward řídí mechanismus kyblíků zcela automatizovaně, pomocí chytrých technologií. Váš finanční poradce Vám pak může pomoci zvolit tu nejvhodnější strategii pro výběr renty. Kontaktujte svého finančního poradce i v případě, pokud si potřebujete nadefinovat finanční cíle. Na jejich základě poradce vytvoří Váš individuální investiční plán, díky kterému budou Vaše investice v kyblíkovém portfoliu pracovat co nejefektivněji.