Proč je investování na akciových trzích výhodné i v době, kdy úrokové sazby rostou a lákají střadatele?

Prudké poklesy na mnoha světových trzích v roce 2022 zdůraznily, jak může hodnota vašich investic klesat i stoupat.

Ale taková je povaha investování: budou špatné i dobré časy. Akcie se nepohybují přímočaře, ale z historického hlediska mají tendenci dlouhodobě růst.

Zde je pět důvodů, proč právě teď investovat do akcií, a nedržet hotovost.

Vyšší úroky neporazí inflaci

Mnoho investorů v České republice se nikdy nesetkalo s dvoucifernou inflací. Když ceny rychle rostou, mzdy lidí často nejsou schopny držet krok, takže se snižuje jejich celková kupní síla.

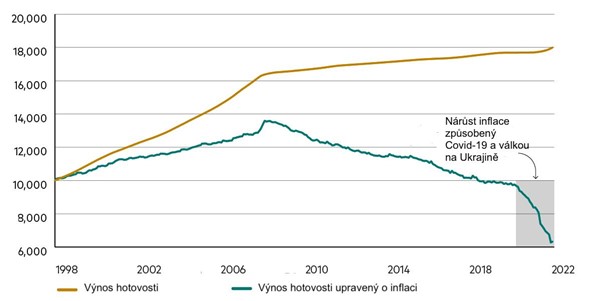

To může mít katastrofální dopad na hodnotu vašich peněz, což je patrné z následujícího grafu, který ukazuje výnos hotovosti (s použitím velkoobchodní mezibankovní sazby LIBOR) upravený o vliv inflace za posledních 24 let.

Obrázek 1: Výnosy z 10 000 GBP (tj. britská libra) v hotovosti před a po zohlednění vlivu inflace

Zdroj: Factset, výpočty Vanguard na základě období od 31. prosince 1998 do 30. listopadu 2022.

Centrální banky, jako například Česká národní banka, obvykle zvyšují úrokové sazby, aby zpomalily hospodářskou aktivitu, a tím pomohly kontrolovat inflaci. To se následně promítá do vyšších sazeb na spořicích účtech nebo termínovaných vkladech, což může pomoci střadatelům čelit negativním dopadům inflace.

Nicméně, roční míra spotřebitelské inflace v Česku aktuálně dosahuje 17,5 %, zatímco základní úroková sazba ČNB (2T repo sazba) je aktuálně 7 %. Z toho vyplývá, že ani menší množství hotovosti na trhu nevede k dostatečnému růstu úrokových sazeb, který by byl vyšší než současná inflace. I kdyby se snad úrokové sazby na nějakou dobu vyhouply nad úroveň inflace, zůstává faktem, že hotovost je historicky méně úročená než je míra inflace. Dlouhodobě tedy investor „investující“ do spořících a termínovaných účtů reálně ztrácí svůj majetek.

Proto se vyplatí zvážit, zda může investování vašich peněz jinými způsoby přispět k efektivnějšímu růstu vašeho bohatství.

Akcie jsou historicky nejlepším zajištěním proti inflaci

Ve srovnání s hotovostí mají akcie dlouhodobě mnohem lepší výsledky, pokud je měříme proti inflaci.

Jak ukazuje následující tabulka, průměrné roční výnosy akcií očištěné o inflaci za posledních 120 let přesahují 5 %, zatímco u hotovosti se pohybují pouze kolem 1 %.

Tabulka 1: Jak si akcie vedly ve srovnání s dluhopisy a hotovostí, celkové výnosy 1901-2020

| Nominální výnosy | Reálné výnosy (očištěné o inflaci) | |||||

| Průměrný roční výnos | % let se záporným výnosem | Největší roční ztráta | Průměrný roční výnos | % let se záporným výnosem | Největší roční ztráta | |

| Akcie | 9,17 % | 28 % | -18,70 % | 5,41 % | 33 % | -21,43 % |

| Dluhopisy | 5,60 % | 28 % | -9,71 % | 1,96 % | 43 % | -18,84 % |

| Hotovost | 4,62 % | 0 % | – | 1,01 % | 35 % | -10,32 % |

Minulá výkonnost není spolehlivým ukazatelem budoucích výsledků. Poznámky: Údaje zahrnují období od 31. prosince 1900 do 31. prosince 2020. Výnosy jsou uvedeny v GBP. Nominální hodnota je výnos před úpravou o inflaci s reinvestovanými dividendami a výnosy; reálná hodnota zahrnuje vliv inflace.

Zdroje: Vanguard, s použitím údajů o globálních výnosech Dimson-Marsh-Staunton od společnosti Morningstar, Inc. (DMS UK Equity Index, DMS UK Bond Index, DMS World Bill Index).

Jak ukázal loňský propad trhu, a jak je patrné také z Tabulky 1, cena akcií (a dluhopisů) je náchylnější ke kolísání na trhu než hotovost. Klíčové však je, pokud vezmeme v potaz inflaci, že investování do akcií může v dlouhodobém horizontu navýšit váš majetek daleko efektivněji než hotovost.

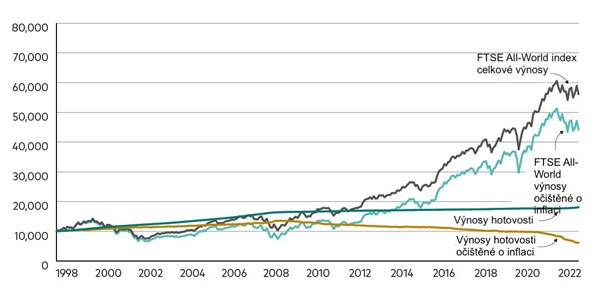

Vezměme si například náš první graf (Obrázek 1), který ukazuje vývoj hodnoty 10 000 GBP v hotovosti po očištění o inflaci. Nyní se podívejte na stejný graf níže (Obrázek 2), ale s překrytím výkonnosti globálního akciového indexu. Je patrné, že pokud byste v roce 1998 investovali do globálních akcií, na konci roku 2022 by váš majetek (očištěný o vliv inflace) vzrostl o zhruba 350 %. Naproti tomu, reálný výnos hotovosti byl za stejné období okolo -35 %!

Obrázek 2: Výnosy z 10 000 GBP v hotovosti a v akciích před a po zohlednění vlivu inflace

Zdroj: Factset, výpočty Vanguard na základě období od 31. prosince 1998 do 30. listopadu 2022.

Chtěl bych varovat investory, aby se nenechali odradit od investování do akcií jedním záporným rokem výnosů. Jak dále vysvětlujeme, klesající trhy obvykle znamenají lepší investiční příležitosti do budoucna.

,,Riziková prémie” za akcie

Klíčovým důvodem, proč investovat do akcií namísto hotovosti za účelem dlouhodobého růstu, je takzvaná riziková prémie za akcie. Neboli investoři jsou odměněni za nesení dodatečného rizika, jelikož výnosy z akcií jsou volatilnější (kolísavější) než úspory v hotovosti.

Proto akcie dlouhodobě přinášejí lepší výnosy očištěné o inflaci, jak ukazuje výše uvedená Tabulka 1.

Pokud jste tedy schopni nést zvýšené riziko (například proto, že máte delší časový horizont), existuje silný důvod pro investování do akcií oproti hotovosti.

Nezapomeňte také, že poměr mezi rizikem a potenciálním výnosem můžete kontrolovat investováním do akcií prostřednictvím fondů, které mohou vaše investice diverzifikovat mezi tisíce různých společností. Kromě toho můžete upravit směs akcií, dluhopisů a dalších finančních aktiv tak, aby odpovídala vašim vlastním preferencím v oblasti rizika. K dosažení tohoto cíle lze využít například Edwardova modelová portfolia, která jsou sestavena podle úrovně rizikovosti a očekávaného výnosu od 1 do 10.

Akcie jsou nyní výhodnější

Po celosvětově slabé výkonnosti v roce 2022 akcie zlevnily a představují tak nyní lepší nabídku. V důsledku toho se zlepšily i jejich dlouhodobé vyhlídky.

To se odráží v modelu Vanguard Capital Markets Model® (VCMM), který analyzuje historická data a simuluje tisíce prognóz s využitím řady výhledových předpokladů a ukazatelů. Nyní vypočítává, že český investor může v příštích 10 letech očekávat průměrný roční výnos globálních akcií mezi 6,1 % a 8,1 %. To je o 3,3 % více než loni touto dobou.

Tyto prognózy jsou hypotetické – není zaručeno, že se naplní. Za daných okolností jsou nicméně povzbudivé a potvrzují, proč může být pro investory z dlouhodobého hlediska smysluplnější investovat do akcií než do hotovosti.

Nejistota ohledně úrokových sazeb

V neposlední řadě nelze předpokládat, že úrokové sazby budou nadále růst nebo zůstanou vysoké navždy. Je pravda, že vyšší úrokové sazby si můžete na nějakou dobu uzamknout. To však netrvá déle než pár let a po uplynutí této doby panuje nejistota ohledně toho, co se bude dít se základními sazbami. A zatímco se budete snažit dobře načasovat termínovaný vklad, můžete přijít o daleko silnější výkonnost akciového trhu.

Základní úroková sazba, stanovená Českou národní bankou, už podle všeho dosáhla svého vrcholu na aktuální úrovni 7 %. Dosavadní cyklus agresivního zvyšování sazeb na spořicích účtech by se tak měl ustálit do konce roku 2023.

Pokud se nyní nacházíme v ekonomické recesi, která potrvá po celý rok 2023, a pokud inflace klesne rychleji, než ČNB očekává, je možné, že úrokové sazby opět rychle klesnou. A stejný scénář může nastat i ve světě. Nezapomínejme, že akciové trhy reagují často v předstihu. Jakmile začnou úrokové sazby klesat, ceny akcií v tu chvíli mohou být už výrazně vyšší. Čekat tedy s hotovostí do doby, než úrokové sazby klesnou, není pro dlouhodobé investory dobrá strategie.

Závěrem

Pokud dáme dohromady historické výnosy akcií a hotovosti očištěné o inflaci s výhledem na budoucí vývoj těchto dvou instrumentů, investování na akciových trzích se stále zdá být výhodnější. Ačkoliv v roce 2023 může dojít na trzích k další volatilitě a poklesům, trpěliví investoři, kteří zachovávají disciplínu, budou s největší pravděpodobností dlouhodobě odměněni. Očekávání společnosti Vanguard ohledně dlouhodobých výnosů z akcií se totiž ve srovnání s tímto obdobím loňského roku zvýšila. Protože nikdo nemáme křišťálovou kouli a je tedy velmi náročné správně načasovat růst cen akcií, nejprověřenější strategií je držet se svého investičního plánu a myslet dlouhodobě.